ふるさと納税

の確定申告確定申告の仕組みと

申請書の作成方法をご紹介します

ふるさと納税は、任意の自治体に寄附を行った際、寄附金額の2,000円を超える部分について所得税と住民税から原則として全額が控除・還付される制度(控除額には一定の上限があります)です。

ふるさと納税の税控除を受けるには、「ワンストップ特例制度」を適用させる、もしくは確定申告をする必要があります。

せっかく、ふるさと納税制度を利用して寄附をしても確定申告を怠ってしまっては、ふるさと納税の魅力の一つでもある「所得税と住民税の控除・還付」を受けることができなくなってしまいます。

そうならないためにも、ふるさと納税をした場合の確定申告について知っておく必要があります。

ここでは、ふるさと納税の確定申告について説明いたします。

確定申告とは

確定申告は、1年間(1月1日~12月31日)の所得金額から納める必要のある税金を税務署に申告と納税をする手続きのことです。

所得の計算期間(1月1日~12月31日)の翌年2月16日~3月15日が申告期間となります(休日の関係でずれる年もあります)。

前述しておりますが、ふるさと納税をして所得税と住民税の税金控除・還付を受けるには「ふるさと納税 ワンストップ特例制度」を利用できる場合を除いて確定申告が必要となります。

ふるさと納税の確定申告が

必要な寄附者

下記に該当する方は、「ふるさと納税ワンストップ特例制度」の利用ができないため、確定申告が必要となりますのでご確認ください。

個人事業主の方

不動産収入がある方

年収または給与所得が

2,000万円を超える方給与所得は1つの会社からだが給与以外の副収入が20万円以上ある方

医療費控除や住宅ローン控除などで税金の控除・還付を受ける方

一定額(年末調整されなかった給与収入金額と給与所得と退職所得を除く各種所得金額との合計額が(20万円以上)の給与所得が2つ以上の会社からある方

「ふるさと納税 ワンストップ特例制度」の申請期日に間に合わなかった方

1年間で6自治体以上にふるさと納税をした方

ふるさと納税

ワンストップ特例制度とは

「ふるさと納税ワンストップ特例制度」は、条件を満たせば、ふるさと納税の確定申告が不要になる制度です。

これを適用することにより、もともと確定申告が必要ではない給与所得者などは確定申告を行うことなくふるさと納税を簡単に利用することができるようになりました。

詳しくはワンストップ特例制度についてをご覧ください。

※確定申告と「ふるさと納税ワンストップ特例制度」の併用はできません

ふるさと納税の確定申告の流れ

-

1ふるさと納税の寄附を申し込む

まずは、返礼品・寄附金の使い道などから寄附先の自治体を選び申し込みをします。

どの自治体に寄附して良いか分からなかったり決められない場合は、自治体ランキングやカテゴリ別ランキングから寄附先の自治体を選んでみてはいかがでしょうか。 -

2自治体に寄附をして寄附金受領証明書や返礼品を受け取る

ふるさと納税の寄附を申し込むと、寄附金を受領したことを証明した「寄附金受領証明書」や返礼品(希望した場合)などが自治体から届きます。

届くタイミングは、自治体により異なり各書類と返礼品が同じタイミングで届くとは限りませんのでご注意ください。

「寄附金受領証明書」はふるさと納税の確定申告をする際に必ず必要となる大切な書類なので、なくさないように保管を忘れずにしてください。 -

3確定申告を行う

ふるさと納税の税控除・還付を受けるために確定申告の手続きをします(「ふるさと納税ワンストップ特例制度」をご利用の方は確定申告の手続きをする必要ありません)。

確定申告は、毎年2月16日〜3月15日が申告期間となります(休日の関係でずれる年もあります)ので期間を過ぎてしまわないように気をつけましょう。

確定申告の書類作成について詳しくは「確定申告の方法と書類作成について」をご覧ください。 -

4税金の控除・還付がされる

確定申告を行ったことにより、寄附した金額から自己負担分の2,000円を差し引いた金額が控除・還付されます。

控除・還付の方法は、すでに納めている所得税からの還付と翌年に納める住民税の減額になります。

住民税所得割額とは

住民税所得割額(個人住民税所得割額)とは、所得に応じて支払う必要がある住民税(所得割)の金額のことです。

給与所得者の場合は毎年5~6月頃に勤務先から、自営業などの場合はお住まいの自治体から、「市町村民税・県民税特別徴収税額通知書」という書類が配布されます。

この書類に記載されている市民税の所得割額という項目に書かれている額が住民税所得割額です。控除上限額の計算時の注意点

上記のふるさと納税の控除上限額は、医療費控除や住宅ローン控除など、その他の税金控除を受けていない給与所得者を想定しています。

ふるさと納税以外で税金控除を受ける方は、控除上限額が変わってくる場合があります。

ふるさと納税の確定申告で必要なもの

ふるさと納税の確定申告をするために必要な書類等は下記のものとなります。

事前に不足しているものがないか確認をしてから確定申告を行ってください。

-

必要物1寄附金受領証明書

ふるさと納税をすると、寄附先の自治体から「寄附金受領証明書」が届くので大切に保管してください。

万が一、紛失等してしまった場合は寄附先の自治体へ再発行のご連絡をしてください。 -

必要物2源泉徴収票

勤務先から発行される「源泉徴収票」も確定申告を行う際に必要となりますので保管してください。

-

必要物3還付金の受取口座

還付金が発生する際に振り込んでもらいたい銀行や郵便局の口座などを用意する必要があります。

-

必要物4マイナンバーカード等、個人番号のわかるもの

確定申告の書類には個人番号を記入する欄があり、インターネット経由で申告をする「e-Tax」以外の場合は、申請をする方の本人確認書類の提示または写しの添付が必要となります。

マイナンバーカードをお持ちの方は、そちらが本人確認書類にもなります。 -

必要物5印鑑

申告書に押印するための印鑑は、シャチハタのようなゴム印以外のものをご用意ください。

インターネット経由で申告をする「e-Tax」の場合は、押印の印鑑は不要となります。

確定申告の方法と書類作成について

ここでは、実際に確定申告を行う方法と書類作成についてご説明します。

確定申告には3つの申告方法があり、それによって書類作成の方法が変わりますので下記をご覧ください。

-

1書類を手書きして郵送もしくは持参にて提出

確定申告の申告書は全国の税務署や国税庁のホームページで入手することができます。

[国税庁] 確定申告書等ダウンロードのページ

必要項目をご記入のうえ、管轄の税務署に郵送もしくは直接窓口まで持参してください。 -

2書類をサイト上で作成して郵送もしくは持参にて提出

確定申告の申告書は国税庁のサイト上でも作成することができます。

[国税庁] 確定申告書等作成コーナーのページ

作成した申告書を印刷して、管轄の税務署に郵送もしくは直接窓口まで持参してください。 -

3確定申告の申告書をサイト上で作成し、インターネット経由で提出(e-TAX・電子申告)

上記の「2」と同じように書類をサイト上で作成して、そのままインターネット経由で申告書を提出するには「確定申告書等作成コーナー」で申告書を作成する際に「e-Tax」を選択することでご利用いただくことができます。

[国税庁] 確定申告書等作成コーナーのページ

サイト上での確定申告の申告書作成例

国税庁のサイトにある確定申告書等作成コーナーのページから、サイト上で申告書を作成する流れをご説明いたします。こちらでは、所得が給与・年金の方で、申告書をサイト上で作成して郵送もしくは持参にて提出する場合を例としております。

[国税庁] 確定申告書等作成コーナーのページ-

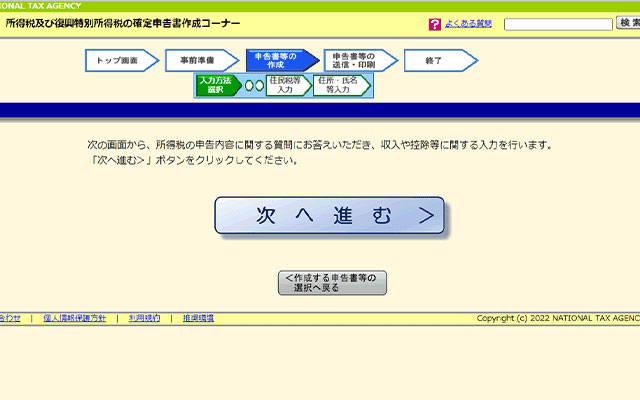

「作成開始ボタン」をクリックする。

-

「印刷して書面提出する」をクリックする。

-

推奨環境と利用規約を確認して「利用規約に同意して次へ」をクリックする。

-

作成する年度をクリックする。

-

所得税のエリアをクリックする。

-

該当するエリアの「作成開始」ボタンをクリックする。

※こちらでは「給与・年金の方」をクリックした場合で進めていきます。 -

用意するものと注意事項を確認して「次へ」をクリック。

-

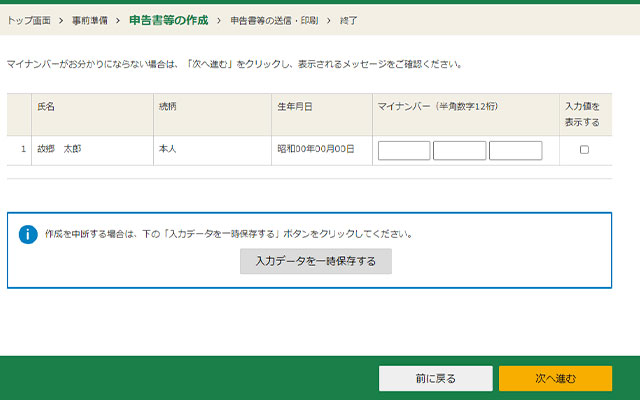

申告する方の生年月日を入力して「入力終了(次へ)」をクリック。

-

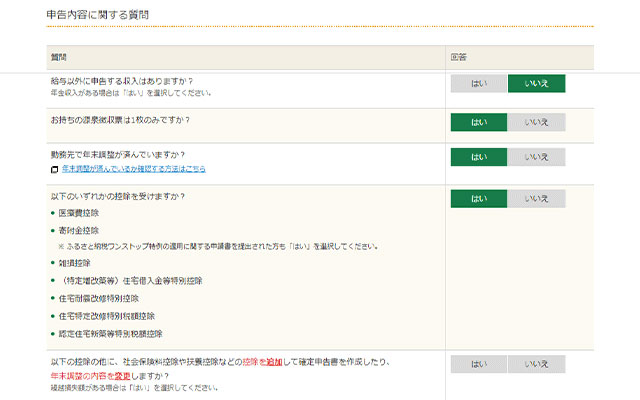

該当する所得の種類にチェックをして「入力終了(次へ)」をクリック。

※こちらでは「給与のみ」にチェックした場合で進めていきます。 -

給与の支払い者の数と年末調整の状況に該当するものにチェックをして「入力終了(次へ)」をクリック。

※こちらでは「一か所のみ」と「年末調整済み」にチェックした場合で進めていきます。 -

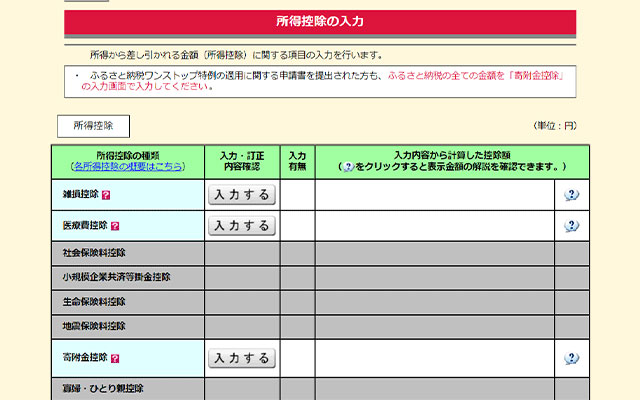

適用を受ける控除で「寄附金控除」を選択します

※その他に該当するものがあればチェックをしてください。 -

源泉徴収票を元に各項目を入力して「入力終了(次へ)」をクリック。

-

源泉徴収票を元に各項目を入力して「入力終了(次へ)」をクリック。

-

源泉徴収票を元に各項目を入力して「入力終了(次へ)」をクリック。

-

入力内容の確認をして「次へ」をクリック。

-

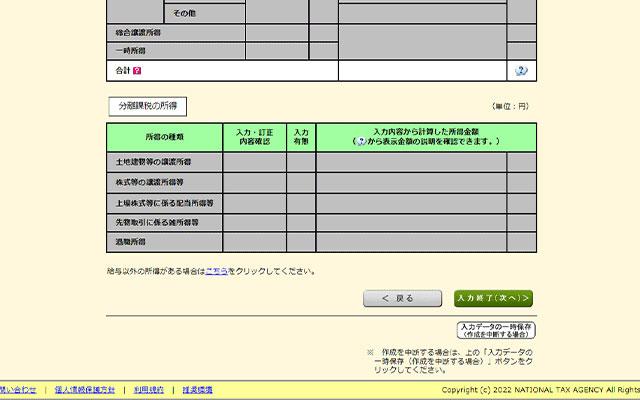

所得金額の確認をして「入力終了(次へ)」をクリック。

-

寄附金控除の「入力する」をクリック。

-

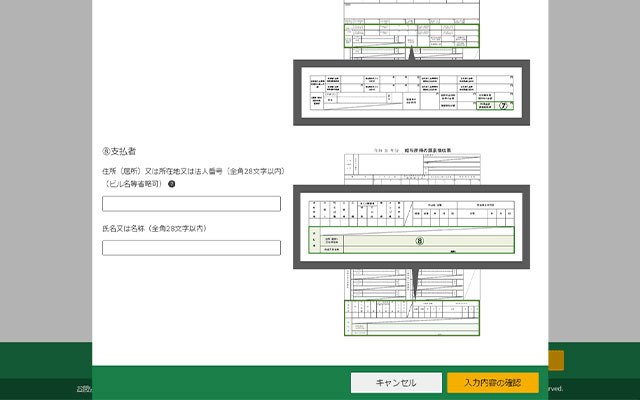

寄附証明書を用意して「入力する」をクリック。

-

各項目の選択・入力をして「入力終了」をクリック。

-

入力内容を確認して「次へ進む」をクリック。

-

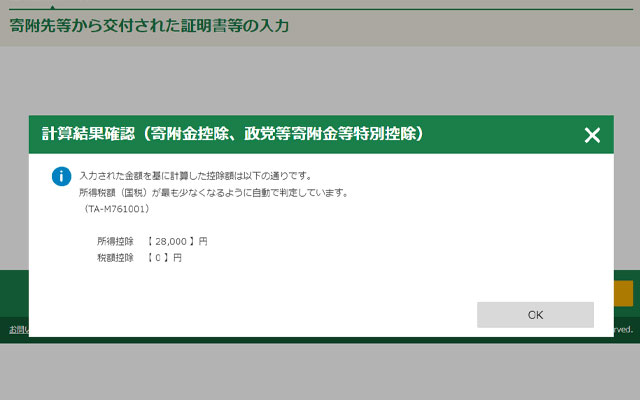

寄附金控除額を確認して「OK」をクリック。

※寄附金額から2,000円を引いた金額になります。 -

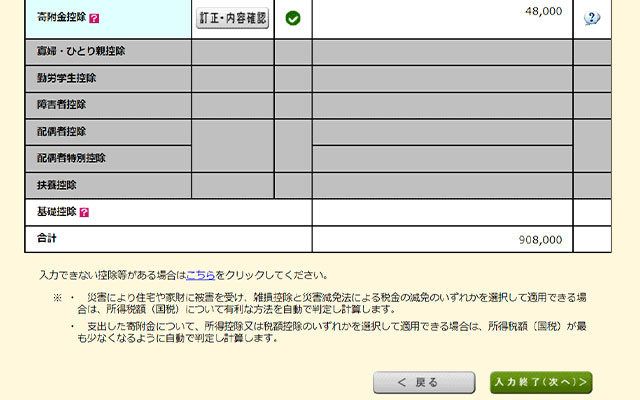

入力内容の確認をして「入力終了(次へ)」をクリック。

-

政党等寄附金等特別控除があれば入力する。なければ「入力終了」をクリック。

※今回は「無し」として進めていきます。 -

還付の金額を確認して「作成した申告書の表示・確認」をクリックする。

-

作成した申告書の確認をして「次へ」をクリック。

-

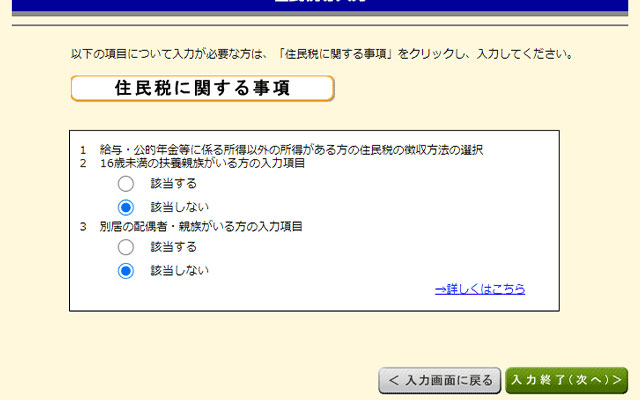

各項目を選択して「入力終了(次へ)」をクリック。

-

各項目を選択して「入力終了(次へ)」をクリック。

-

各項目を選択して「入力終了(次へ)」をクリック。

-

各項目を選択して「入力終了(次へ)」をクリック。

-

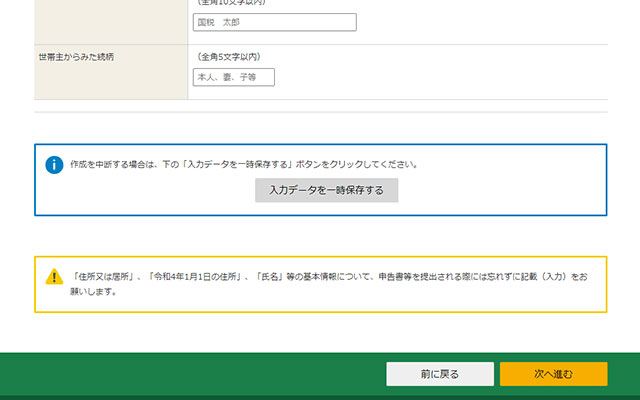

「帳票表示・印刷」から印刷をして「次へ進む」をクリック。

-

各項目を確認して「終了する」をクリック

株取引やFXなどの収益がある場合の確定申告について

株取引やFXなどで収益があった場合、その所得にかかる税金がふるさと納税の控除・還付対象になり、寄附上限額が増えるので、返礼品の選択範囲が多くなったりします。

投資での収益のみの方だけではなく、給与所得があり副収入として投資での収益を得ている方も対象となります。

また、株取引・FX以外でも不動産投資、先物・オプション取引、投資信託などで得た所得もふるさと納税の控除・還付対象となります。

-

1株取引で源泉徴収あり口座の場合

株取引で源泉徴収あり口座を選んでいる場合は、取引の都度で税金分が計算されているため確定申告が原則不要となります。

そのため、こちらの口座をお持ちの方は対象であればワンストップ特例制度をご利用いただけます。 -

2株取引で源泉徴収なし口座の場合

株取引で源泉徴収なし口座を選んでいる場合は、申告分離課税となるため確定申告が原則必要となります。

本来、給与所得者で株取引での所得が20万円以下の場合などは確定申告が不要となりますが、ふるさと納税での住民税控除を受ける場合は、確定申告が必要となります。 -

3FXで給与所得者かつ取引での所得が20万円以下の場合

本来、確定申告は不要となりますが、株取引で源泉徴収なし口座の場合と同様でふるさと納税での住民税控除を受ける場合は、確定申告が必要となります。

確定申告は

住民税からの控除と

所得税からの還付を

受けられます